让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思股周五早盘,嘉楠科技(Canaan,CAN)下落0.8%,该公司瞻望2025年第三季度营收将达1.25亿至1.45亿好意思元,主要受家用矿机销量激增359...

牛弹琴 真的,还没碰面,特朗普就给了李在明一个下马威。 应该亦然精确计较了本事,就在韩国总统李在明抵达白宫前,特朗普短暂发推说: 韩国到底若何了?看起来像是一场...

专题:专题|2024年度A股CFO数据证实:好意思的集团钟铮年薪946万,比亚迪周亚琳896万 算作上市公司中枢处置层关节成员,财务总监CFO的地位与作用至关伏...

30秒颖悟掉一打敌东说念主、敢和天王老子顶撞,这样的“狠变装”你见过吗?在《亮剑》原著里,李云龙便是这样一个让东说念目的目结舌的存在。但谁又能猜想,果敢丧胆的他...

起原:独角兽早知谈 境外刊行上市及境内未上市股份“全运动”备案奉告书。奇瑞汽车将缱绻刊行不最初698,922,800股境外上市平日股并在香港往还所上市。 公司1...

|

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 起头:洞察宏不雅 数据出现积极变化,战略短期不雅望为主 2025年6月货币数据点评 文 财信盘考院 宏不雅团队 胡文艳 伍超明

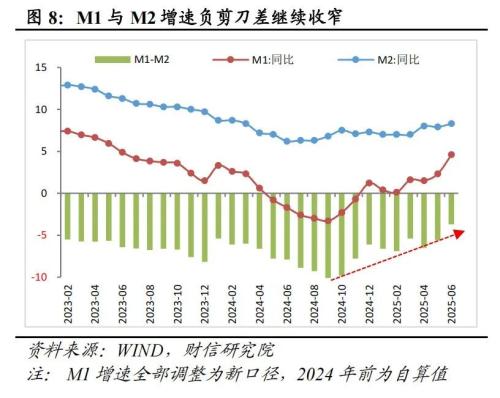

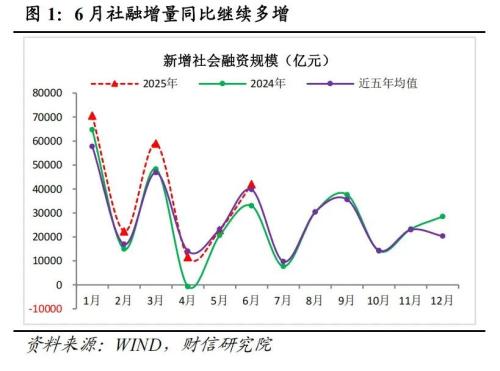

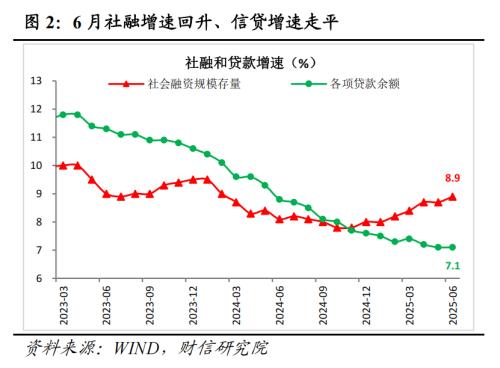

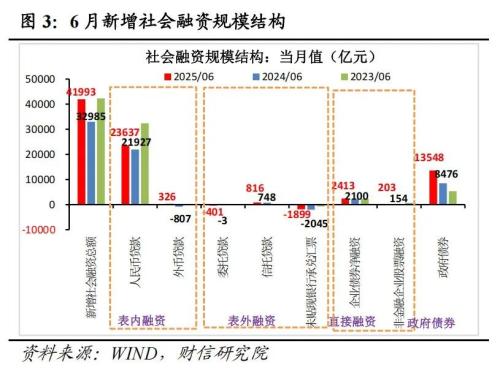

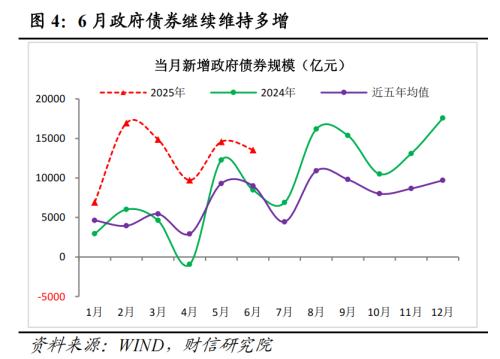

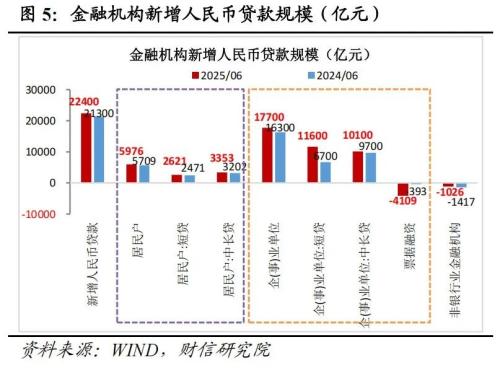

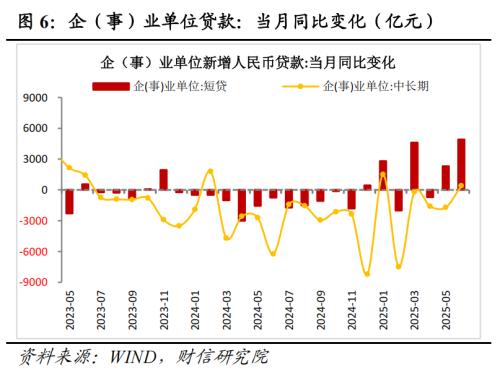

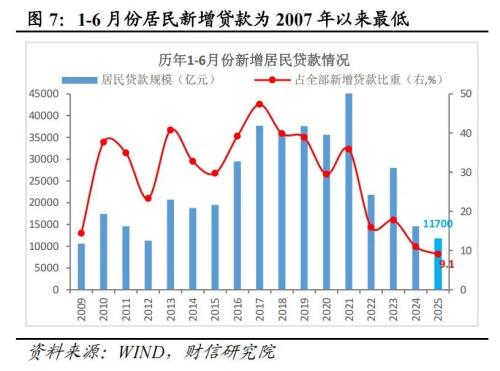

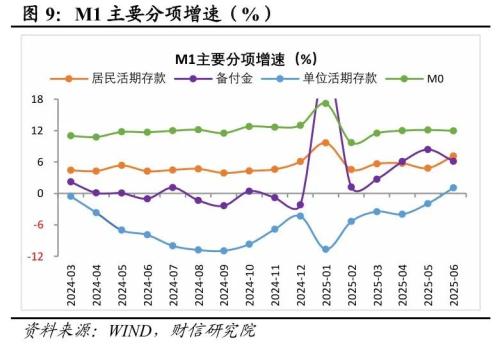

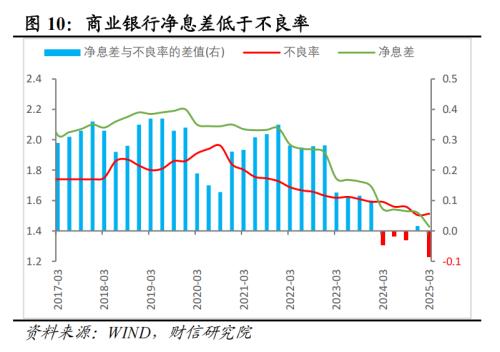

正文 事件:2025年6月份社融增量为4.2万亿元,同比多增9008亿元;新增东说念主民币贷款2.24万亿元,同比多增1100亿元。6月份货币供应量M1、M2差别同比增长4.6%、8.3%,增速较上月提高2.3和0.4个百分点,比上年同期差别高6.3和2.1个百分点。 一、财政发力、低基数和预期改善,救助社融、M1增速超预期回升 (一)财政发力、低基数、季末冲量,共同救助社融增速回升。6月社融增量为4.2万亿元,同比多增9008亿元(见图1);社融存量增速为8.9%,较上月提高0.2个百分点(见图2),金融对实体的救助连接有劲。财政陆续靠前发力、低基数效应和银行季末冲量,是救助社融增速回升的主因。具体从各分项看:一是受益于财政陆续靠前发力,国债和所在政府专项债刊行显著提速,政府债券净融资额同比多增5072亿元,孝顺了本月社融增幅的6成摆布,仍然是主要救助力量(见图3-4)。二是受季末银行冲量、客岁同期低基数、绿色与养老等界限贷款保持较快增长等要素的运行,社融口径的新增东说念主民币贷款(即对实体经济披发的东说念主民币贷款)同比加多1710亿元,也对社融造成一定救助。三是受企业“走出去”需求高潮、好意思元走弱和低基数的影响,外币贷款同比多增1133亿元,承接三个月同比多增。四是受益于债券刊行利率低、科技翻新债券加速刊行,企业债券净融资额同比多增313亿元,但其中城投债融资督察减量态势,陆续对沿路债券融资造成一定拖累。五是需求偏弱下表外融资延续收缩态势,同比多减少184亿元,其中寄予贷款、相信贷款、未贴现银行承兑汇票差别同比多减少398、多增68和少减少146亿元,前者为主要拖累项。 (二)企业短贷、低基数是信贷同比多增主因,私东说念主部门融资需求仍待提振。6月新增东说念主民币贷款2.24万亿元,同比多增1100亿元(见图5),但低于近三年同期均值超4000亿元;各项贷款增速持平上月为7.1%,在客岁同期基数大幅回落的情况下仍未回升(2024年6月事贷增速较上月回落0.5个百分点),标明本月事贷数据总体自如主因低基数的救助,私东说念主部门需求仍待战略加力提振。分结构看(见图5),企业短贷是救助信贷改善主因,企业中长贷、住户部门信贷总体自如,单子融资减少较多:一是受银行季末冲量诉求偏强和愚弄短贷置换低利率单子融资(银行净息差已降至低位,单子利率下行较多无法肃清融资成本,运行银行减少单子投放)的影响,本月企业短贷同比多增4900亿元,是救助信贷多增的主要力量,同期单子融资同比多减少3716亿元。二是受服务耗尽与养老再贷款、科技翻新和技巧更正再贷款等结构性战略器具扩容、降价,再融资债置换存量贷款速率放缓,以及低基数效应的影响,企业中长贷同比多增400亿元。三是受益于低基数效应、住户提前还贷减少、上半年以旧换新联系耗尽需求偏强等的影响,住户部门信贷总体自如,6月住户短贷和中长贷差别同比多增150、151亿元。但1-6月份住户部门新增贷款1.17万亿元、占沿路信贷比重仅9.1%,是2007年以来最低水平(见图7),加上30大中城市房地产销售面积降幅再度扩大(由5月的-3.3%扩大至6月-8.4%),住户信贷开辟或仍任重说念远。 (三)低基数、预期改善、财政救助偿还拖欠款共助M1超预期回升,M1与M2增速剪刀差显著收窄。6月M2增速较上月提高0.4个百分点至8.3%(见图8),其中,客岁同期整治资金空转使得基数较低(2024年6月M2增速为6.2%,较上月回落0.8个百分点),政府债券靠前刊行导致金融机构债券投资加多较多,相应的货币派生加多,是运行M2回升的主因。6月M1增速为4.6%(见图8),较上月提高2.3个百分点,大幅超出商场预期,背后驱能源量主要有三:一是低基数的救助,如2024年6月M1增速为-1.7%,较上月回落0.9个百分点;二是受依期进款利率大幅下调、成本商场成绩效应进步和住户预期有所改善等要素影响,占M1比重约四成的住户活期进款增速较上月提高2.3个百分点(见图9);三是受益于贷款和债券融资利率较低运行企业融资加多,多地加速刊行专项债券偿还拖欠企业账款,以及东说念主民币汇率增值预期下结售汇顺差进步,占M1比重约五成的单元活期进款增速较上月提高3个百分点(见图9)。受益于住户、企业进款显著活化,本月M1与M2增速负剪刀差较上月收窄1.9个百分点至-3.7%,创下2022年以来最佳水平,标明宽货币向宽信用传导有所改善、有意于领路经济轮回。 二、预计下半年社融增速有所回落,M1回升的连接性待不雅察 (一)下半年社融增速或然率有所放缓。一方面,政府债券靠前发力后,下半年对社融将由拉动转为拖累。如1-6月份政府债券累计同比多增4.3万亿元,孝顺了上半年社融沿路增幅的九成摆布,但凭据本年政府责任陈诉安排,全年政府债券范围仅同比多增2.9万亿元,意味着若无增量财政战略出台,下半年政府债券将同比减少约1.4万亿元,对社融转而造成拖累。另一方面,受出口放缓压力加大、房地产销售再度转差、短期逆周期战略参预不雅望期等要素影响,实体信贷需求对社融的救助或仍偏弱。 (二)信贷偏弱神色短期难改,企业、住户信用膨胀动能待提振。一方面,跟着特朗普关税战略的负面冲击连接清楚,加上国内PPI降幅扩大拖累企业盈利承压,企业投融资意愿或仍偏弱。另一方面,房地产销售再度转负,重复住户耗尽收复濒临“劳动-收入-耗尽”轮回不畅制约,住户部门信贷需求收复动能亦有限。 (三)M1增速回升连接性待不雅察。一方面,三季度低基数效应陆续对M1造成较强救助(2024年M1增速由6月的-1.7%降至9月的-3.3%);同期,成本商场成绩效应进步、进款利率偏低,也有意于陆续运行住户进款活化,助力M1回升。但另一方面,跟着房地产销售再度转差、出口放缓压力加多、PPI降幅扩大,企业盈利改善承压,重复下半年财政救助力度将角落收缩,企业活期进款连接改善存疑,将制约M1回升高度。因此,下半年关税冲击大小、地产收复和战略死力于情况照旧决定M1走势的要津力量。 三、战略瞻望:短期不雅察为主,降准、降息有所延后 一是面对上半年GDP增速或然率跳跃5%,6月社融、M1增速大幅好于预期和5月已出台一揽子增量金融战略成果有待清楚的经济金融环境,短期货币战略进一步宽松加力的必要性下落。 二是货币宽松仍濒临较大的稳息差、战略服从下落制约。一方面,2025年一季度生意银行净息差降至1.43%,已不及以肃清同期1.51%的不良贷款率(见图10),不仅导致银行利润承压、补充成本压力隆起、加多贷款意愿不及,也运行其加大债券建树,加重清偿市风险积存,两方面的不利影响均对降息造成钳制。另一方面,刻下需求不及环境下加多货币供给,难以有劲提振信贷需求、推进物价回升,还不如留神战略空间,将好钢用在刀刃上。 三是央行预期劝诱上,短期也更强调防风险和保持银行体系健康性。7月14日上半年货币信贷战略实际及金融统计数据情况发布会上,央行在瞻望下一阶段货币战略时,明确指出要“帮衬银行业商场竞争规范,提高资金使用效率,退避资金空转,把捏好金融救助实体经济和保持自己健康性的均衡”,开释出短期更重防风险的信号。 四是预计降准、降息或有所延后但仍有必要。中枢逻辑在于国内需求不及根柢矛盾尚未缓解,下半年尤其是四季度经济走弱压力阻截刻毒;同期实质利率督察高位,也制约了需求收复。预计年内降准、降息仍有必要,仅仅时候上需要恭候,操作上需要跟其他战略和编削举措协同相合。 四、转头:6月社融、M1等金融数据全面好于预期,背后存在四重驱能源量:一是客岁同期整治资金空转使得基数较低;二是财政陆续靠前发力,既救助社融增速走高,也通过专项债券偿还拖欠企业账款,助推M1增速跃升;三是住户预期出现些微改善迹象,住户贷款趋稳和进款活化均是紧迫佐证;四是降息等战略效应清楚,阐扬为企业发债融资和使用结构性货币战略器具的意愿进步。预计在金融数据大幅好于预期,上半年GDP增速或然率高于5%的全年增速主见的布景下,短期内货币战略不雅望为主;但受关税冲击、地产转差和财政力度角落收缩的影响,经济收复基础尚不踏实,降准、降息或仅是有所延后,并不会缺席。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:石秀珍 SF183 |