让不懂建站的用户快速建站,让会建站的提高建站效率!

Adobe公司(ADBE.US)在好意思东技能9月11日盘后发布财报,给出了刚劲的季度收入预测,标明这家软件制造商在东说念主工智能功能上的投资正在获赢得报。 数...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往复 客户端 财讯传媒(00205)发布公告,于2025年8月22日,本公司的全资附庸公司Honor Fam...

2025年女篮亚洲杯小组赛第二轮,中国女篮对阵韩国队,此役中国女篮的合座发达也曾很可以,以91-69大捷敌手,得益小组赛两连胜,下一轮中国女篮将对阵新西兰女篮,...

8月29日,中国工商银行(以下简称“工行”)在表示其2025年年中功绩报告的同日同步发布了数则要紧东说念主事变动公告,其中最引东说念主热心的是,工行初次缔造了首...

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 起头:北京商报 8月销量增长的同期,车市也提前插足“金九”备战情景。中国汽车洞开协会乘...

|

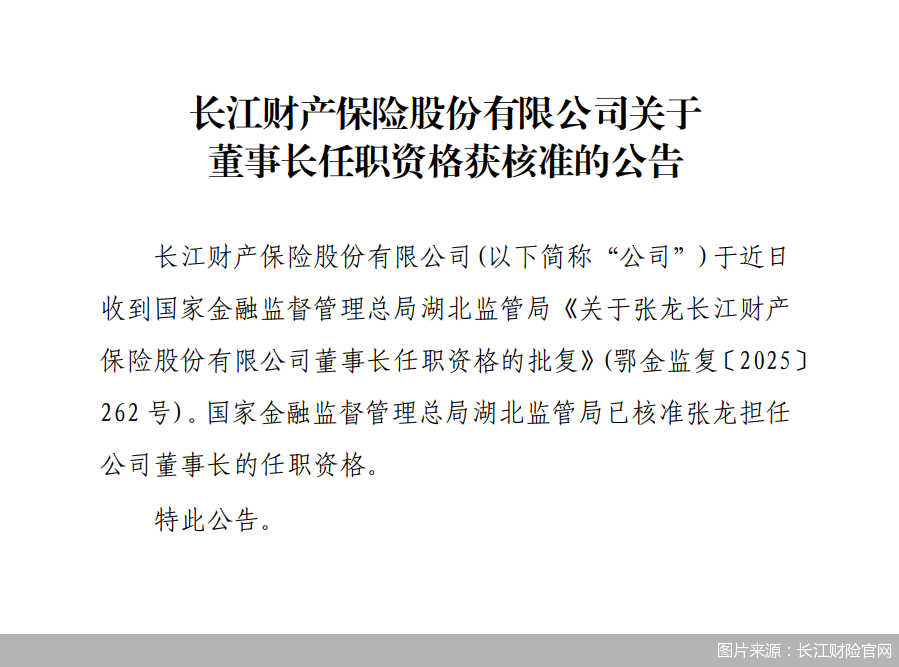

起原:北京商报 作家:李秀梅 在扭亏为盈的要津节点,长江财产保障股份有限公司(以下简称“长江财险”)认真完成了董事长调整。7月28日,长江财险公告,国度金融监督不休总局湖北监管局已核准张龙担任公司董事长的任职阅历。 就在张龙认真履职前,长江财险刚刚对外公布了一份巡逻整改通报,其中列出的数十项整改清单,直指该公司中枢不休层面的短板。新掌门就位与千里甸甸的整改任务交汇,让这家正处转型要津期的保障公司,站在了能否矫正千里疴的十字街头。

“掌门东谈主”到位履职 凭证长江财险7月28日公告,国度金融监督不休总局湖北监管局已核准张龙担任该公司董事长的任职阅历。 当今,长江财险官网公司不休节录一栏尚未认真公布张龙简历。公开贵府裸露,张龙,1976年生,先后任湖北省再担保集团有限公司党委布告、董事长;湖北宏泰集团党委委员、副总司理;湖北省委金融委员会办公室副主任,省场合金融不休局副局长,不错看出,张龙不仅是一位“75后”,还领有多年金融行业不休造就。 诚然长江财险的董事长多由联系部门任命,但近两年,该公司东谈主事调整较为通常。 长江财险上一任董事长是赵红兵,2024年7月,时年56岁的赵红兵获批担任长江财险董事长。赵红兵通常为湖北省内干部,历任湖北省财政厅绩效评价处(行政治业单元财富不休处)处长,湖北省财政厅教科文处处长、一级调研员,湖北省财政厅预算处处长、一级调研员,湖北省财政厅党构成员、副厅长等职务。 2024年,在赵红兵携带下,长江财险扭亏为盈,已毕了禁绝的盈利。不外,赵红兵履职尚不及一年,便因使命治愈原因离任。如今由张龙接棒长江财险董事长一职,也将扛起长江财险盈利重负。 在中国企业成本定约副理事长柏文喜看来,长江财险自2011年树立以来,董事长已五度更换,最近一次更迭距前任赵红兵上任不及一年。这种高频变动对长江财险政策延续性、团队牢固性等齐可能产生一定影响。 多项整改任务待完成 值得贯注的是,就在张龙获批履职前一周,长江财险刚刚在官网公布了《中共长江财产保障股份有限公司委员会对于十二届省委第六轮巡逻整改情况的通报》(以下简称《通报》)。 这份《通报》写明了38项巡逻整改任务落实清单,包括配强风险防控东谈主员力量、加大风险问题整治力度、加强信息安全修复顶层遐想、优化组织架构诞生、进一步加强内控不休等,触及保障业务、公司不休等方方面面。 谈及下一步绸缪,在风险防控方面,《通报》指出,进一步完善全面风险不休体系,加强对种种风险的监测、评估和预警,提高风险防控材干。加强对重点领域风险的排查整治,实时发现和化解风险隐患。加强合规文化修复,强化职工合规相识和风险退守相识,确保公司各项业务照章合规开展。对于聚焦主责主业,《通报》条件,围绕国度政策和湖北支点修复发展需求,加大对重点行业、重点名堂的保障支握力度,积极勾引符合实体经济发展需求的保障产物,持续晋升服求实体经济的材干和水平。 此外,对于怎样高质料发展,《通报》表态,将坚握问题导向和方针导向,深刻公司里面更正,优化组织架构和不休经由,提高运营散伙和不休水平。加强鼎新初始,加大在产物鼎新、做事鼎新、技艺鼎新等方面的干与,持续晋升公司的中枢竞争力。加强东谈主才队伍修复,完善东谈主才培养、采选、使用和激发机制,眩惑和留下优秀东谈主才,为公司发展提供有劲的东谈主才相沿。 不错看出,对于如故接任长江财险董事长的张龙来说,肩上的担子并不轻。 北京商报记者就东谈主事调整、《通报》整改等问题致函长江财险采访,扫尾发稿尚未获取报酬。 “押宝”非车险业务 长江财险树立于2011年11月,总部设在武汉,是湖北省首家世界性法东谈主财产保障公司,由湖北省委、省政府平直不休,注册成本金27.97亿元。 从功绩推崇来看,如前文所述,长江财险刚刚完成扭亏。2024年长江财险刚刚扫尾了长达8年的亏空,昔时已毕保障业务收入13.04亿元,已毕净利润0.03亿元。 近日,在2025年半年计算分析会上,长江财险公布的最新数据裸露,2025年上半年,该公司已毕保障业务收入9.8亿元,同比增长37%,保费规模、计算效益均创历史新高。长江财险上半年累计提供社会风险保障8172亿元,开销赔款4.92亿元,同比增长53.62%。不外,长江财险这次并未裸露盈利或亏空情况。一季度数据裸露,该公司已毕净利润-1449.81万元。本年一季度,长江财险的详细成本率达到116.57%,处于承保亏空状况。 北京商报记者贯注到,近些年长江财险也在平稳调整业务布局,加快布局非车险业务。长江财险的车险业务占比如故由2023年的48.15%缩减至2024年的37.65%。与此同期,该公司已毕了农险的承保盈利。 在河南泽槿讼师事务所主任付建看来,开展非车险业务不错裁减对亏空车险业务的依赖,减少了车险业务亏空对公司举座功绩的负面影响。付建指出,乡村振兴、健康中国等国度政策催生农险、健康险增量市集,中小公司可凭借区域纯真性霸占细分场景。 业内东谈主士告诉北京商报记者,车险业务一般齐具有较较着的规模经济效应,极度是车险详细更正之后利润空间变小,规模经济效应酬于公司在市集竞争中胜出就显得极度进军,因此对于中小保障公司而言,在传统车险市集上的生涯空间简直会越来越小。相对来说,非车险业务发展还有很大的市集空间。发展非车险业务能对财险公司自己的业务结构进行优化,将业务重点由车险使命震动到其他目的,促进财险公司握续庄重发展。 “对于中小财险公司来说,非车险市集样式愈增加元化,不错通过科技鼎新、做事鼎新等妙技为耗损者提供更为优质的产物和做事,已毕简直的高质料发展。”柏文喜如是分析。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:王馨茹 |